8月23日上午,住房和城乡建设部、人民银行同步在官网发布消息称,8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。银保监会、证监会、外汇局、交易商协会等相关部门负责同志,以及部分房地产企业负责人参加会议。

此次会议是对此前7月24日国务院副总理韩正召开房地产座谈会(简称“7.24房地产座谈会”)精神的进一步落实。之前高级别会议后,有些城市调控升级是地方层面的落实,住建部和央行会同其他部门也要落实,这次是针对房地产开发企业层面的落实。

在“7.24房地产座谈会”上,主要围绕房地产长效机制提出了下一阶段的重点工作,其中提出,“要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。”

自8月以来,监管频频开出涉及银行违规“输血”楼市的罚单,甚至不乏千万级天量罚款,足以看出高层对房地产高压政策的严控。

这次住建部、央行座谈会上强调的形成重点房企资金监测和融资管理规则,是基于引导居民部门储蓄健康流向,降低非生产性杠杆投资的深远考虑,同时,也意味着以下三点。

01.形成稳定的金融政策预期

房企融资的手段众多,包括贷款、债券、非标、境外发债等,部分房企还可以通过REITS、IPO、增发和配股等方式融资。部分时段,监管部门对贷款调控趋严后,一些房企可能转向高成本的非标融资,以维系资金链。再比如,当境内发债比较困难时,一些房企会选择境外发债。

总体而言,房地产融资呈现出高波动率、融资方式因时切换的特点,主要原因在于房企对未来融资的预期不确定、不同监管部门的融资政策的不一致。

因此,会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。

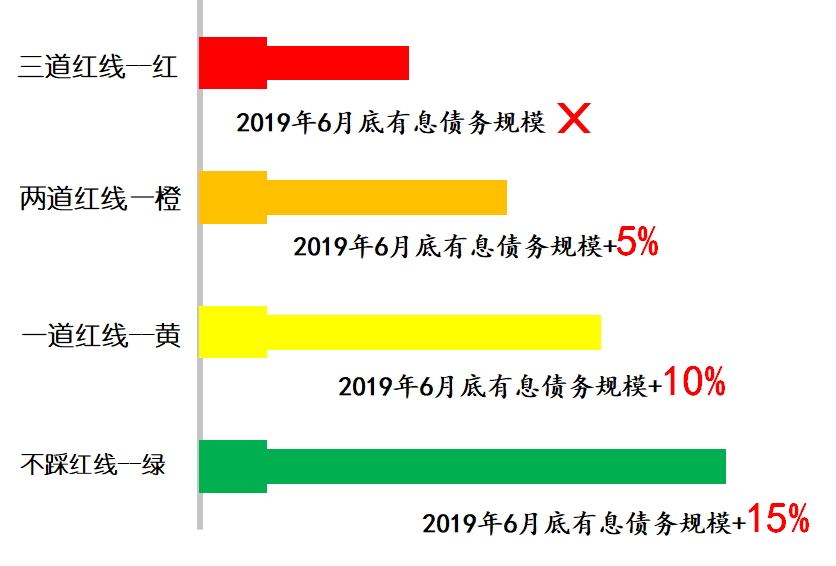

在此之前,市场传闻监管部门为控制房地产企业有息债务规模,出台新规对房企按“红-橙-黄-绿”四档管理,并设置了“三道红线”。

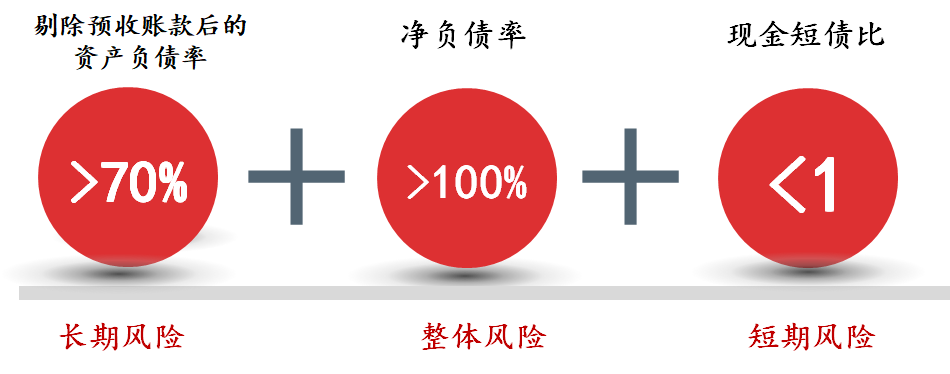

所谓“三道红线”:

剔除预收款后的资产负债率大于 70%;

净负债率大于 100%;

现金短债比小于 1 倍。

监管部门为控制房地产企业有息债务规模,出台新规对房企按“红-橙-黄-绿”四档管理。

这三道红线如果全部命中,开发商的有息负债就不能再增加。踩中两条,有息负债规模年增速不得超过 5%;踩中一条,增速不得超过 10%;一条未中,不得超过 15%。

“随着地产调控的不断推进,行业马太效应将逐渐显现。优质资源将更多地流往盈利能力强、营运效率高的企业,而经营不善的企业则将被逐步淘汰,行业集中度得到进一步提升。”国盛证券首席固收分析师杨业伟表示,“房地产企业信用资质出现分化,强者愈强的局面可能出现。随着行业结构的优化,房地产行业金融风险逐步得到有效控制,优质龙头房企仍具有加高性价比,值得进行投资。”

02.“房住不炒”仍是重要目标

我们先来理解红线中的三个关键词:

资产负债率是判断企业整体负债水平的常用财务指标,由于房企的预收款较大,剔除之后指标更能反映实际负债水平。

净负债率则是判断房企自身财务风险的重要指标,可反映房企的真实负债压力和杠杆水平。

现金短债比则更倾向于判别短期财务风险,可体现房企当下的现金流压力及安全性。

不难看出,三道红线的出发点就是要降低房企杠杆,降低房地产行业的市场风险,抑制当下愈加火爆的土拍行情。

当然,除此以外也与当下的大行情有关,为了应对疫情和重振经济,中央增加了货币投放力度,融资监管也出现了很大程度的放松,以至于许多新增的货币又一次的漫灌到了房地产行业。

在这个层面意义上,或许可以把“三道红线”,理解成给房地产行业修堤筑坝,防止货币资金大量的流入房地产行业,推高全国的房价。

事实上,当下房地产行业已经出现了各种过热的迹象,比如各地频现的万人摇号买房,比如愈演愈烈的土拍市场,比如核心城市的房价上涨等等。

而三道红线,应该就是要及时的遏制住这些过热的行业迹象。

业内人士表示,下半年房企融资的“好日子”已经基本结束,整体很难再有类似上半年的低成本融资水平,即使是财务稳健的房企也会面临这一挑战。在国内“内循环”为主的发展导向上,未来房地产融资收紧将是大概率事件。

03.首次从房企的角度谈长效机制

近期,郭树清主席在署名文章中表示,房地产泡沫是威胁金融安全的最大“灰犀牛”。近年来,各地区各部门根据“房住不炒”和“一城一策”精神,优化金融资源配置,严防资金违规流入房地产市场。

具体看,2019年与2016年相比,房地产贷款增速下降12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。既满足房地产行业平稳发展的正常需要,又避免因资金过度集中出现更大风险。

郭主席提醒,利率下行一致性预期强化后,有可能助长杠杆交易和投机行为,催生新一轮资产泡沫。一些地方的房地产价格开始反弹,金融资源有可能再次向高风险领域集中。

事实上,房地产等资产市场天然容易加杠杆,具有“买涨不买跌”的特征,容易出现顺周期波动和超调,因此传统的单一调控框架存在着明显缺陷,难以有效应对系统性金融风险,在一定程度上还可能纵容资产泡沫,积聚金融风险。针对日益重要的金融周期问题,需要引入宏观审慎政策加以应对。

在此前,住房金融宏观审慎政策形成了以因城施策差别化住房信贷政策为主要内容的框架,此次提出的“重点房地产企业资金监测和融资管理规则”则是从企业端着手。

此次会议核心点在于,首次从房企的角度谈了长效机制,这样长效机制的工作就更加饱满了,包括市场、监管和企业。所以这不是简单打压开发商,而更多是希望从融资角度去看开发商未来融资和发展。会议继续强调稳地价等内容,依然有助于稳定后续房企拿地。

如果融资新规真的落地,会对房企和市场产生哪些影响呢?

如果监管新规落地,大多数企业的有息债务规模将得到明显控制,部分企业融资步伐将受到制约,且叠加今年在疫情影响下,房地产企业销售增速下降更为明显,房地产企业现金流压力加大,房企有可能会延迟或者取消近期投资计划。此外,在现金流收紧的情况下,房企将会加速销售回款来缓解资金压力,2020年下半场,“抓销售、促回款”现象将更为明显。

首先,加速行业洗牌,企业分化更为明显。

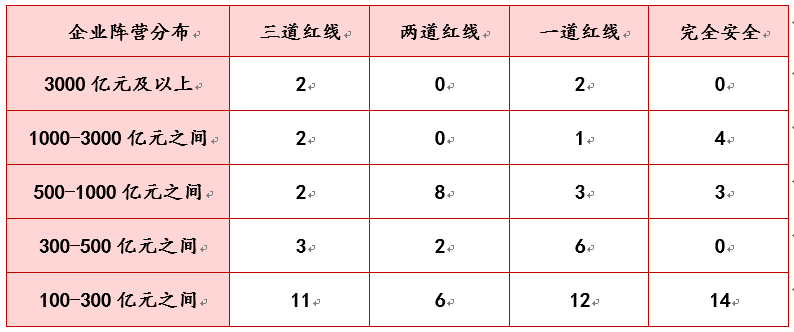

融资新规的落地或将加速行业洗牌,中小房企受波及程度要远大于规模房企,且中小房企自身抗风险能力不足,未来企业分化将更为明显。营业收入规模在100-300亿元之间的企业“踩线”最多,共有11家企业踩“三道红线”,有息债务规模将受到严格限制。在融资限制下,不排除部分高负债企业出售项目或土地资源。

其次,头部房企会对地王等项目格外谨慎。

虽然没有特别明确的政策要管控这一领域,但往往金融政策宽松的时候,各类资金会违规进入地王项目,所以后续拿地方面要防范风险,尤其是热门地块方面。

上有政策,下有对策,一些房企也会加大将债务向表外转移和预收款的力度,以此来加大现金流。而且对于大部分金融机构来说,即使融资收紧,他们也会主动帮助房地产企业包装融资。

有位专家分析地很到位,房地产监管传闻的背后,更重要的是行业大逻辑发生变化,行业进入“区间管理”时代,囤地模式背后的“加杠杆、赌增值”的金融行为将出局,真正具备造血能力的“经营行为”房企将迎来10年二次绽放期。